クレジットカード(クレカ)とは?

①支払い手段の一つ(ショッピング枠)

クレジットカードは物やサービスを買うための支払い手段の一つです。

支払った金額は、通常1ヶ月ごとに後からまとめて請求されるため、その場で現金としてお金を持っていなくても支払いを行うことができます。

②お金を借り入れられる(キャッシング枠)

クレジットカードには、支払い手段である「ショッピング枠」の他に、キャッシング枠という「お金を借りる」サービスも存在します。

キャッシングとは、「お金を借りる」ということです。

ショッピング枠もキャッシング枠も、広い意味で言えば「お金を借りている」ということになるのですが、キャッシングは現金を借りることができるため、急な出費に対応することができます。

また、ショッピング枠は自分が支払いをしたい相手に対して使用するものであるのに対して、キャッシング枠は「お金を借りる」ということにフォーカスしているため、基本的に使い道は自由です。

●あわせて読みたい!

| クレジットカード初心者お役立ち記事 | |

|---|---|

| クレカの選び方 | クレカの使い方 |

| 借入(キャッシング)とは? | 親の同意なしで作れる? |

| 高校生でも作れるクレカ | 現金化は違法 |

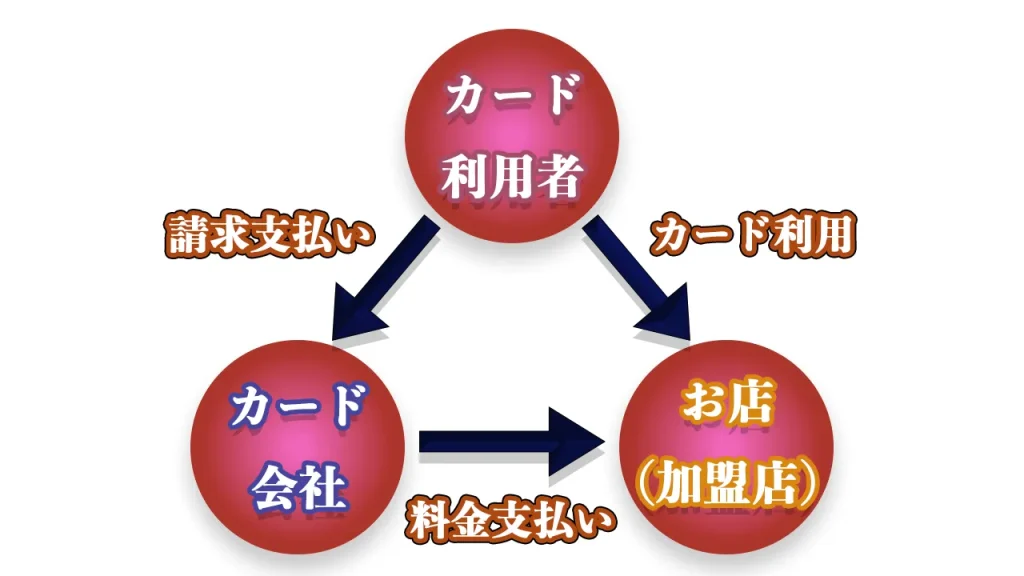

クレジットカード(クレカ)決済の仕組み

カード利用者・お店・カード会社の3つで成り立っている

クレジットカードは、「カードの利用者・カード会社・物やサービスを購入したお店」の3つの関係性から成り立っています。

簡単に言ってしまえば、お店への支払いをカード会社が代わりに立て替えてくれているようなイメージになります。

クレジットカードを作ることによってカード利用者が恩恵を受けることになると同時に、カード会社やお店にもメリットが存在しています。

●クレジットカードによる恩恵

| ステークホルダー | 恩恵 |

|---|---|

| カード利用者 | ・現金を持っていなくても支払いができる ・ポイント還元&利用ができる ・クレジットカード付帯の保険に加入することができる ・空港ラウンジが利用できる など |

| カード会社 | ・加盟店に対して手数料を取り利益を得られる |

| お店(加盟店) | ・売上管理が効率良くできる ・顧客マーケティングできる(自店舗・自社の顧客分析) ・現金を持っていなかった場合の損失を回避できる(売上促進) |

クレジットカード(クレカ)を使うメリット

①すぐに所持金が減らない(後払い)

クレジットカードを使用するメリットとして、後払いであることが挙げられます。

クレジットカードは後払いであるため、支払いを行ったタイミングで自分の所持金がすぐに減るわけではありません。

クレジットカードは、その場で現金を持ち合わせていない場合や、少し大きな金額の買い物をする場合に役立ちます。

②ポイント還元が受けられる

クレジットカードを使用するメリットとして、ポイント還元が受けられるということが挙げられます。

クレジットカードは、支払った金額に対してクレジットカード会社独自のポイントを入手することが可能です。

会社によってポイント還元率(支払った金額に対する何%がポイントとして付与されるか)は異なりますが、ベースのポイント還元率はおおよそ0.5%〜1%であることがほとんどです。

現金で支払う場合とクレジットカードで支払う場合とを天秤にかけてみると、現金で支払った際は物やサービスに対する対価として現金が無くなってしまうだけでキャッシュバック等は受けられませんが、クレジットカードは数%がポイントとして返ってきます。

したがって、現金で使用するよりも、実質的に安く物やサービスを購入することが可能です。

クレジットカード(クレカ)を使う際の注意点

滞納などを行うと信用情報に傷が入る

クレジットカードにを使用する際の注意点として、支払いを滞納してしまうと自身の信用情報に傷が入ってしまうということが挙げられます。

クレジットカードの利用歴は、国から指定を受けて設立された「信用情報機関(CIC/JICCなど)」によって各個人の情報が共有されており、厳重に管理されています。

当然ですが、クレジットカードは前提として「しっかり支払いを行える」という「信用」のもと作成することができるカードです。

滞納や多額の借金に加えて、不安定な雇用や収入などが判明すれば、各個人の「信用度」は下がってしまい、今後の人生においてクレジットカードを作ることができなくなったり、銀行でローンを組むというようなこともできなくなってしまいます。

したがって、クレジットカードを使用する際には、信用情報に傷が入るような行動は避けましょう。

使い過ぎに注意(計画的に使用する)

クレジットカードを使用する際の注意点として、使い過ぎに注意しなければならないということが挙げられます。

クレジットカードは、極端に言ってしまえば「実際にお金を持っていないのに支払いができるカード」です。

つまり、後から請求されるというメリットをいいことに次から次へと支払いを行なってしまえば、支払いは当然滞ってしまいます。(お金を持ってない or 収入がないのですから)

クレジットカードを使用する際は、自分の収入や所持しているお金を考え、計画的に使用しましょう。

コメント